Guide expert-comptable · pharmacie d’officine

Business plan pharmacie : le rôle de l’expert-comptable

Quelle forme juridique choisir (SEL, holding SPF-PL), comment se valorise une officine, pourquoi un expert-comptable fait la différence face à la banque, et un modèle de business plan Excel gratuit taillé pour la pharmacie.

Au sommaire

Chapitre 01

L’officine, un modèle économique à part

Reprendre une pharmacie, ce n’est pas reprendre un commerce comme un autre.

Ton chiffre d’affaires est composé d’au moins quatre segments qui n’ont ni la même marge, ni la même dynamique : les médicaments remboursables (le gros du volume, mais à marge réglementée et dégressive), les médicaments non remboursables et l’OTC (marge plus confortable), la parapharmacie (marge libre, la plus élevée), et les honoraires de dispensation et la ROSP versés par l’Assurance Maladie.

À cela s’ajoutent les nouvelles missions (vaccination, entretiens, dépistage), qui pèsent de plus en plus dans la rémunération de l’officine : la valeur bascule progressivement du volume de boîtes vers les honoraires et le conseil.

Dernière spécificité, et pas des moindres : le tiers payant décale une partie de tes encaissements. Ton prévisionnel de trésorerie doit l’intégrer dès le départ.

L’indicateur roi

La marge brute moyenne pondérée : comme chaque segment a sa propre marge, ta rentabilité dépend de ton mix de ventes.

Deux officines au même chiffre d’affaires peuvent dégager des résultats très différents. Plus tu développes l’OTC et la parapharmacie, plus ta marge globale grimpe — c’est le premier levier que regardent banquiers et repreneurs.

Chapitre 02

Choisir sa forme juridique

Première particularité du secteur : l’exploitation d’une officine est réservée aux pharmaciens.

Il faut être docteur en pharmacie, inscrit au tableau de l’Ordre national des pharmaciens (section A) et justifier d’au moins six mois d’expérience en officine. L’exploitation nécessite une licence délivrée par l’ARS, et les créations sont strictement encadrées par le maillage territorial : la reprise est donc la voie normale d’installation, comme le détaille aussi l’Assurance Maladie.

Ici, pas de débat micro-entreprise : les montants en jeu et la réglementation imposent une structure solide dès le premier jour.

Reste le vrai choix : exercice en nom propre (entreprise individuelle), SNC ou SARL — des formes devenues rares — et surtout la SEL (société d’exercice libéral), en version SELARL/SELURL ou SELAS/SELASU, qui concentre aujourd’hui la quasi-totalité des reprises. La majorité du capital et des droits de vote doit rester détenue par le ou les pharmaciens qui exploitent l’officine. Un panorama officiel des statuts est disponible sur service-public.fr.

Chapitre 03

Avantages et inconvénients, statut par statut

Entreprise individuelle (exercice en nom propre)

Avantages : simplicité de fonctionnement, patrimoine personnel séparé du professionnel par défaut depuis 2022, option possible pour l’IS.

Inconvénients : peu adaptée au financement d’un rachat lourd, pas d’associé possible, aucune optimisation de montage (holding impossible).

SELARL / SELURL

Avantages : le montage le plus répandu en officine, cadre rassurant pour les banques, gérant majoritaire au statut de travailleur non salarié (TNS, cotisations plus légères), responsabilité limitée aux apports.

Inconvénients : protection sociale à compléter, dividendes au-delà de 10 % du capital soumis aux cotisations sociales, formalisme de société.

SELAS / SELASU

Avantages : grande souplesse statutaire, président assimilé salarié (régime général, meilleure protection sociale), dividendes non soumis aux cotisations sociales.

Inconvénients : cotisations plus lourdes sur la rémunération du dirigeant, coût de fonctionnement supérieur, pas d’assurance chômage.

La holding SPF-PL

Avantages : le véhicule classique du rachat de parts de SEL : la holding emprunte, rembourse grâce aux dividendes remontés en quasi-franchise d’impôt (régime mère-fille) et déduit ses intérêts d’emprunt. Un levier d’optimisation puissant.

Inconvénients : montage technique, réservé aux professionnels du secteur, coûts de structure supplémentaires.

| Statut | Régime social du titulaire | Fiscalité | Point clé |

|---|---|---|---|

| EI (nom propre) | Indépendant (TNS) | IR (option IS) | Simple, mais inadaptée aux rachats importants |

| SELARL / SELURL | TNS (gérant majoritaire) | IS (option IR limitée) | Le standard de la reprise d’officine |

| SELAS / SELASU | Assimilé salarié | IS (option IR limitée) | Protection sociale renforcée, dividendes hors cotisations |

| SPF-PL (holding) | — | IS | Rachat de parts optimisé, intérêts déductibles |

À retenir

En officine, le duel se joue presque toujours entre SELARL (charges sociales plus légères) et SELAS (souplesse et meilleure couverture sociale), la holding SPF-PL venant coiffer le montage lors du rachat de parts.

Aucun statut n’est « le meilleur » dans l’absolu : le bon choix dépend de ta rémunération cible et de ton projet. On compare les deux en détail dans SELAS vs SELARL pour une pharmacie, et le volet fiscal dans IS ou IR : quel régime choisir.

Chapitre 04

Le rôle de l’expert-comptable

En pharmacie, l’expert-comptable ne se limite pas à « faire le bilan » une fois par an. Il intervient dès la recherche de l’officine et devient un partenaire de pilotage. C’est aussi lui qui rend ton dossier crédible face au banquier.

- Avant le projet : il valorise l’officine (pourcentage du CA TTC croisé avec un multiple d’EBE retraité), analyse les trois derniers bilans du cédant et retraite l’EBE — pour t’éviter de payer le fonds trop cher.

- Sur le montage : il structure la SEL et la holding SPF-PL, arbitre IS/IR et l’équilibre rémunération/dividendes — des choix qui changent directement ta capacité de remboursement.

- Au démarrage : il paramètre la TVA multi-taux (2,1 / 5,5 / 10 / 20 %), fiabilise la caisse et le logiciel d’officine, et met en place le suivi du tiers payant et des rejets.

- La paie : convention collective de la pharmacie d’officine, coefficients, pharmaciens adjoints obligatoires selon l’activité — un poste lourd et technique.

- En vitesse de croisière : il produit les comptes et suit ton mix de ventes, ta marge pondérée et ton point mort pour éviter les dérapages.

Un dossier présenté par un expert-comptable spécialisé en pharmacie passe nettement mieux : hypothèses réalistes, ratios officinaux cohérents, valorisation argumentée. Chez ComptaCool, on tient déjà la comptabilité de plusieurs officines — on connaît tes chiffres avant même de les voir.

Chapitre 05

Le business plan exigé par les banques

Reprendre une officine, c’est souvent l’opération d’une vie : des montants élevés et un emprunt sur 10 à 12 ans. Le business plan n’est pas une formalité : c’est le document qui décide si ton projet se finance ou non.

Ce que la banque y cherche

Un EBE retraité qui couvre confortablement l’annuité (des annuités qui ne dépassent pas 70 à 80 % de l’EBE retraité sont un bon repère), un apport personnel — le plus souvent de l’ordre de 10 à 20 % du projet —, une valorisation justifiée, un plan de financement complet qui n’oublie ni le stock (racheté en sus du fonds) ni la trésorerie de démarrage, et un scénario prudent.

Un business plan formalise le projet dans toutes ses dimensions — économique, juridique et financière — et sert autant à convaincre qu’à piloter une fois installé, comme le rappelle Bpifrance Création.

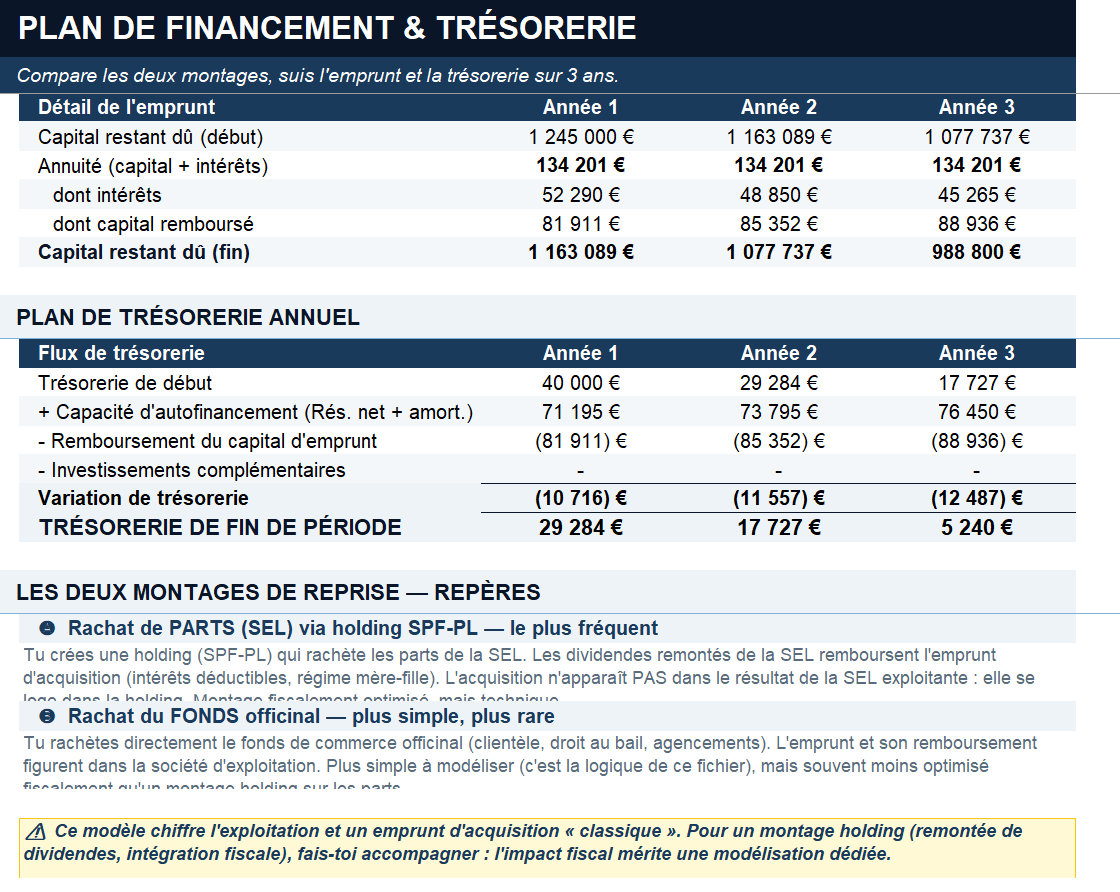

Les tableaux financiers incontournables

- Le plan de financement initial : besoins (rachat, frais d’acquisition, stock, agencement, trésorerie) face aux ressources (apport, emprunt).

- Le compte de résultat prévisionnel : la marge couvre-t-elle les charges et l’annuité, sur 3 ans ?

- Le plan de trésorerie : pour tenir mois par mois, tiers payant compris.

- Le seuil de rentabilité : le chiffre d’affaires minimum pour ne plus perdre d’argent (le point mort).

💊 Notre modèle Excel pharmacie, gratuit

Inutile de partir d’une feuille blanche. On met à disposition un modèle de business plan Excel pour pharmacie : tu saisis tes hypothèses dans les cases bleues (CA par segment, marges, prix de rachat, apport, emprunt…), et tout le reste se calcule automatiquement.

Marge brute pondérée, compte de résultat, plan de financement, trésorerie et verdict de viabilité : aucune compétence Excel requise, 100 % gratuit. Et pour la méthode pas à pas, lis notre guide comment monter le business plan de ta pharmacie.

Chapitre 06

Les ratios qui comptent vraiment

Le fichier les calcule pour toi, mais autant savoir les lire.

| Indicateur | Définition | Repère officine |

|---|---|---|

| Marge brute moyenne pondérée | Marge globale / CA HT | ~28 à 33 % selon le mix |

| Masse salariale / CA | Personnel chargé / CA HT | ~10 à 12 % |

| EBE retraité / CA | Rentabilité avant rémunération et financement | ~8 à 12 % |

| Valorisation | Prix rapporté au CA TTC ou à l’EBE retraité | 80 à 110 % du CA · ~6 à 7× l’EBE |

| Annuité / EBE retraité | Soutenabilité de la dette | ≤ 70-80 % |

| Stock | Poids du stock (racheté en sus du fonds) | ≈ 1 mois de CA |

À noter : la référence historique en pourcentage du chiffre d’affaires recule au profit du multiple d’EBE retraité, qui reflète mieux la capacité réelle de l’officine à rembourser. C’est ce ratio que ta banque regardera en premier.

Chapitre 07

La TVA et les points comptables à anticiper

Une fois l’officine reprise, quatre points reviennent systématiquement — à anticiper dès le prévisionnel.

La TVA multi-taux

C’est la spécificité comptable n°1 de la pharmacie : 2,1 % sur les médicaments remboursables, 10 % sur les médicaments non remboursables et certains produits de santé, 20 % sur la parapharmacie et la cosmétique, et 5,5 % sur certains dispositifs et produits spécifiques.

La ventilation passe par ton logiciel d’officine, et une erreur de taux est l’un des redressements les plus fréquents du secteur. Ton prévisionnel doit raisonner hors taxes, segment par segment.

Le tiers payant et la trésorerie

Une partie de tes encaissements est versée en différé par l’Assurance Maladie et les complémentaires. Il faut modéliser ce décalage dans le plan de trésorerie, et mettre en place un suivi rigoureux des rejets pour ne pas laisser filer du chiffre d’affaires.

Le stock

Souvent proche d’un mois de chiffre d’affaires, il se rachète en plus du fonds et pèse lourd dans le plan de financement. Traçabilité des lots, dates de péremption, inventaire : sa gestion est à la fois réglementaire et financière.

Les honoraires et nouvelles missions

Dispensation, ROSP, vaccination, entretiens : cette rémunération versée par l’Assurance Maladie se comptabilise distinctement de la vente de marchandises, et sa part progresse chaque année. Un suivi séparé te permet de piloter finement ta rentabilité.

À lire aussi sur ComptaCool

- Le guide méthode : comment monter le business plan de ta pharmacie et son modèle Excel gratuit à télécharger.

- Le projet dans son ensemble : comment monter sa pharmacie (réglementation, valorisation, financement).

- Les choix structurants : SELAS vs SELARL et IS ou IR, quel régime choisir.

- Un projet sans le monopole ? Comment ouvrir une parapharmacie.

- Et pour tout le reste, la rubrique Compta Pharma.

Chapitre 08

FAQ

Faut-il être pharmacien pour reprendre ou ouvrir une officine ?

Oui. L’exploitation d’une officine est réservée aux docteurs en pharmacie inscrits à l’Ordre (section A) et justifiant d’au moins six mois d’expérience en officine. La licence d’exploitation est délivrée par l’ARS. Un investisseur non pharmacien ne peut pas détenir la majorité du capital d’une SEL de pharmacie.

Quelle est la meilleure forme juridique pour une pharmacie ?

La grande majorité des reprises se font en SEL (SELARL ou SELAS), souvent coiffée d’une holding SPF-PL qui rachète les parts. La SELARL offre des cotisations sociales plus légères, la SELAS une meilleure protection sociale et des dividendes hors cotisations. Le bon choix dépend de ta rémunération cible : c’est un arbitrage à trancher avec un expert-comptable.

Comment une pharmacie est-elle valorisée ?

Traditionnellement en pourcentage du chiffre d’affaires TTC (souvent 80 à 110 % selon l’emplacement et la tendance du CA) et, de plus en plus, en multiple de l’EBE retraité (autour de 6 à 7 fois). Croiser les deux approches donne une fourchette de prix défendable face au cédant et à la banque.

Quel apport faut-il pour convaincre la banque ?

Le plus souvent de l’ordre de 10 à 20 % du projet. La banque vérifie surtout que l’EBE retraité couvre confortablement l’annuité d’emprunt : des annuités qui ne dépassent pas 70 à 80 % de l’EBE retraité, sur 10 à 12 ans, sont un bon repère.

Le modèle de business plan pharmacie est-il vraiment gratuit ?

Oui, totalement : téléchargement et utilisation libres, sans frais ni engagement. Le fichier ventile ton CA par segment, calcule ta marge pondérée, ton prévisionnel sur 3 ans, ton financement, ta trésorerie et affiche un verdict de viabilité automatique.

Pourquoi passer par un expert-comptable spécialisé en pharmacie ?

Parce que l’officine est un secteur à part : marges réglementées, TVA multi-taux, tiers payant, montage SEL et SPF-PL. Un expert-comptable spécialisé valorise l’officine, retraite l’EBE du cédant, fiabilise le prévisionnel et crédibilise ton dossier face au banquier.

On fiabilise ton business plan pharmacie

Valorisation de l’officine, montage SEL et holding SPF-PL, marge pondérée, prévisionnel, choix du régime fiscal. ComptaCool, cabinet inscrit à l’Ordre des Experts-Comptables, accompagne déjà plusieurs pharmaciens titulaires ! Diagnostic gratuit, devis en 24 h.

✉️ expert.comptable@comptacool.fr · Réponse rapide, sans engagement.

Avertissement. Ce guide présente le cadre juridique et fiscal ainsi que les ordres de grandeur en vigueur début 2026 (taux de TVA, ratios officinaux, références de valorisation). La réglementation évolue et chaque officine a ses spécificités : emplacement, mix de ventes, bassin de prescripteurs. Tout projet doit être validé avec un expert-comptable spécialisé en pharmacie. Nous sommes justement là pour t’accompagner !

Sources :

Ordre national des pharmaciens — S’installer en officine ·

ameli.fr — Création et vie d’une officine ·

service-public.fr — Choisir la forme juridique de son entreprise ·

Bpifrance Création — Comment faire un business plan efficace.

Laisser un commentaire