Reprendre un hôtel, c’est l’un des plus beaux projets entrepreneuriaux qui soient. Tu ne pars pas d’une feuille blanche : tu rachètes des murs qui tournent déjà, une clientèle, une réputation, parfois une équipe rodée. Mais c’est aussi l’un des montages les plus techniques du monde de la reprise d’entreprise. Entre la valorisation d’un fonds de commerce hôtelier, la lecture des comptes du cédant, la saisonnalité et le financement de l’opération, un business plan bâclé, c’est un refus bancaire assuré — ou pire, une reprise à un prix surévalué dont tu mettras dix ans à te remettre.

Ce guide est là pour t’éviter ça. On va construire ensemble, étape par étape, un business plan de reprise d’hôtel solide, crédible, et taillé pour convaincre ta banque.

Pourquoi le business plan de reprise d’un hôtel n’a rien d’un business plan classique

Beaucoup de repreneurs commettent la même erreur : ils téléchargent un modèle de business plan générique et remplissent les cases. Résultat, un document qui sonne creux et qui ne tient pas une seconde face à un banquier qui connaît le secteur.

Un business plan de reprise d’hôtel se distingue sur trois points fondamentaux :

Tu ne pars pas de zéro. Contrairement à une création, tu reprends une entreprise qui a un historique, des comptes, un passif et parfois des salariés. Ton prévisionnel ne s’invente pas : il se construit à partir des bilans réels du cédant, que tu corriges ensuite avec ta propre stratégie. C’est à la fois un avantage (tu as des chiffres concrets) et une contrainte (tu dois savoir les lire).

Ton chiffre d’affaires a un plafond physique. Un hôtel, ce n’est pas une boutique qui peut vendre indéfiniment. Ton CA maximum, c’est ton nombre de chambres multiplié par tes tarifs, multiplié par le nombre de nuits dans l’année. Ce plafond théorique (jamais atteint, puisque tu ne fais jamais 100 % d’occupation toute l’année) est la donnée immuable autour de laquelle tout ton prévisionnel doit s’articuler.

La saisonnalité dicte tout. Selon l’emplacement, ton hôtel vivra des pics et des creux marqués. Cette irrégularité a un impact direct sur ta trésorerie et donc sur ta capacité à rembourser ton emprunt. Un business plan qui ignore la saisonnalité est un business plan mensonger.

C’est précisément pour ces raisons qu’on recommande toujours de te faire accompagner par un expert comptable spécialisé en hôtellerie dès le départ. Chez ComptaCool, on connaît les subtilités du secteur, et on t’explique d’ailleurs en détail pourquoi un cabinet spécialisé change tout quand il s’agit d’hôtellerie. Mais avant de parler chiffres, il faut savoir exactement ce que tu mets sur la table.

Étape 1 : Comprends précisément ce que tu rachètes

Avant même de parler chiffres, tu dois clarifier la nature juridique de ta reprise. C’est elle qui va conditionner tout ton montage financier et la structure de ton business plan. Trois grands cas de figure.

Le rachat du fonds de commerce

Tu rachètes l’activité elle-même : la clientèle, le droit au bail, le nom commercial, le mobilier, les équipements, parfois les stocks. Tu ne rachètes pas la société du cédant (donc pas son passif, pas ses dettes). C’est le montage le plus courant et souvent le plus sécurisant pour un repreneur, car tu repars avec une structure « propre ».

Point crucial : le rachat d’un fonds de commerce entraîne automatiquement la reprise des contrats de travail en cours (les salariés en poste sont transférés) et celle des contrats obligatoirement transmissibles, comme le bail commercial. Tu dois donc les intégrer dans ton prévisionnel dès le départ.

Le rachat des titres (parts sociales ou actions)

Ici, tu rachètes la société qui exploite l’hôtel. Tu récupères tout : l’actif et le passif, les dettes, les contrats, l’historique fiscal et social. C’est plus risqué (d’où l’importance d’un audit poussé, qu’on aborde juste après), mais ça peut être fiscalement intéressant, notamment si tu montes une holding pour racheter les titres et rembourser ta dette avec les dividendes remontés. Dans ce cas, on établit généralement deux prévisionnels : un pour la société d’exploitation, un pour la holding.

Subtilité importante pour ton business plan : quand tu rachètes des titres, l’opération d’acquisition et son financement n’apparaissent pas dans le prévisionnel de la société exploitante, car c’est toi (ou ta holding) qui achètes personnellement les parts. Beaucoup de repreneurs se trompent là-dessus.

La location-gérance

Tu n’achètes pas (encore) : tu exploites le fonds de commerce du propriétaire en échange d’une redevance. C’est une excellente porte d’entrée quand tu n’as pas tout le capital nécessaire, ou pour te « faire la main » sur l’établissement avant de l’acquérir définitivement. Les risques financiers sont limités puisqu’il n’y a pas d’investissement initial lourd. Si tu choisis cette voie, pense à sécuriser une promesse de vente pour ne pas voir l’hôtel te passer sous le nez une fois que tu l’auras remis sur les rails.

Et les murs ?

Question récurrente : rachètes-tu aussi les murs de l’hôtel, ou seulement l’exploitation ? Acheter les murs (l’immobilier) en plus du fonds change radicalement ton plan de financement et ta capacité d’endettement. Beaucoup de repreneurs dissocient les deux : ils rachètent le fonds via leur société d’exploitation et, quand c’est possible, les murs via une SCI distincte. Ce montage mérite une vraie réflexion fiscale avec ton expert comptable.

Une fois que tu sais précisément ce que tu rachètes, encore faut-il vérifier que ce que le cédant te vend vaut bien ce qu’il prétend. C’est là que commence le vrai travail.

Étape 2 : Audite le cédant comme un détective

C’est l’étape que les repreneurs pressés bâclent, et c’est l’erreur la plus coûteuse. Avant de bâtir tes prévisions, tu dois éplucher la réalité économique de l’hôtel que tu convoites. Ton business plan n’aura de valeur que si les chiffres de départ sont fiables.

Les documents à exiger absolument

Réclame au cédant, au minimum, les trois derniers bilans et comptes de résultat, les déclarations de TVA, le contrat de bail commercial (à lire à la loupe, on y revient), les contrats de travail des salariés, les contrats avec les plateformes de réservation, et le détail du chiffre d’affaires mois par mois sur plusieurs années. Ce dernier point est vital pour comprendre la saisonnalité réelle de l’établissement.

Les vrais indicateurs hôteliers à reconstituer

Le chiffre d’affaires brut ne te dit pas grand-chose. Ce qui compte dans l’hôtellerie, ce sont les indicateurs sectoriels que tu dois reconstituer à partir des comptes du cédant :

- Le taux d’occupation : chambres vendues sur chambres disponibles. Te dit si l’hôtel tourne ou s’il dort.

- L’ADR (Average Daily Rate) : le prix moyen réellement encaissé par chambre vendue. Révèle le vrai positionnement tarifaire.

- Le RevPAR (ADR × taux d’occupation) : l’indicateur reine, le revenu par chambre disponible. C’est lui qui dit la performance réelle, et c’est sur lui que se base une grande partie de la valorisation.

- Le GOP (Gross Operating Profit) : l’excédent brut d’exploitation, ce que l’hôtel dégage vraiment après ses charges directes. La base de ta capacité de remboursement.

Si le cédant ne peut pas te fournir ces chiffres, c’est déjà un signal. Soit la gestion est approximative (et il y a peut-être un gisement de rentabilité à exploiter), soit on te cache quelque chose.

Le piège du bail commercial

Dans un hôtel, le bail commercial est souvent l’actif le plus précieux… ou le plus dangereux. Sa durée restante, son montant, les conditions de renouvellement, les clauses de révision du loyer, l’éventuelle clause de déspécialisation : tout cela pèse lourd sur la valeur du fonds et sur ta rentabilité future. Un loyer qui explose à la prochaine échéance peut transformer une affaire rentable en gouffre. Fais relire ce bail par un expert comptable et un avocat, sans exception.

Vérifie la concurrence et le marché en parallèle

Profite de cette phase pour analyser les concurrents directs. Tu peux consulter les chiffres d’affaires publiés par d’autres hôtels de ta zone sur le site officiel Infogreffe (greffes des tribunaux de commerce) : ces données t’aideront à situer le potentiel réel de ton futur établissement et à crédibiliser tes propres prévisions face à la banque.

Tu as désormais des chiffres fiables entre les mains. La question suivante tombe naturellement, et c’est la plus délicate de toutes : ces chiffres, combien valent-ils vraiment ?

Étape 3 : Combien vaut vraiment cet hôtel ?

On arrive au cœur du réacteur. La valorisation, c’est ce qui détermine si tu fais une bonne affaire ou si tu te fais avoir. Et c’est aussi le chiffre le plus discuté avec le cédant. Problème : un hôtel ne se valorise pas comme une boulangerie ou un cabinet de conseil. Il existe plusieurs méthodes, et un bon repreneur les croise pour se forger une fourchette de prix réaliste.

Méthode 1 : la valorisation par l’excédent brut d’exploitation (EBE)

C’est la méthode reine en hôtellerie. Le principe : on applique un multiple à l’EBE (l’excédent brut d’exploitation, proche du GOP) que dégage l’hôtel. Pourquoi l’EBE et pas le résultat net ? Parce que l’EBE neutralise les choix de financement et d’amortissement du cédant, et reflète la vraie capacité de l’établissement à générer du cash, indépendamment de qui le possède.

Concrètement, on calcule l’EBE retraité (en corrigeant les éléments exceptionnels, la rémunération du dirigeant cédant, les charges non récurrentes) et on lui applique un multiple. Ce multiple varie selon l’emplacement, l’état de l’hôtel, son classement, la solidité de sa clientèle et la durée du bail. Un hôtel parisien bien placé avec un bail long se négocie sur un multiple plus élevé qu’un établissement isolé avec un bail court. C’est exactement le genre de retraitement qu’un expert comptable spécialisé sait mener, parce qu’une erreur sur l’EBE retraité se répercute, amplifiée, sur le prix final.

Méthode 2 : la valorisation par le RevPAR et le prix à la chambre

Dans l’hôtellerie, il existe une approche complémentaire spécifique : la valorisation « à la clé », c’est-à-dire au prix par chambre. Le marché a des références (qui varient énormément selon la localisation et la catégorie) de valeur moyenne par chambre. En multipliant cette référence par le nombre de chambres, tu obtiens un ordre de grandeur que tu confrontes aux autres méthodes.

Le RevPAR joue ici un rôle central : deux hôtels avec le même nombre de chambres mais des RevPAR très différents n’ont pas la même valeur. Un RevPAR élevé et stable dans le temps justifie une valorisation supérieure, car il prouve une demande solide et un pricing maîtrisé. C’est pour ça que reconstituer le RevPAR historique du cédant n’est pas un exercice théorique : c’est un argument de négociation.

Méthode 3 : la valeur du droit au bail et des murs

Si tu ne rachètes que le fonds (sans les murs), le droit au bail constitue une part majeure de la valeur, surtout dans une ville comme Paris où l’emplacement vaut de l’or. Un bail à loyer modéré dans un secteur très demandé a une valeur patrimoniale en soi.

Si les murs sont inclus dans l’opération, la logique change : tu valorises alors l’actif immobilier séparément (par comparaison avec le marché immobilier local) et l’exploitation à part. C’est souvent là qu’intervient le montage avec une SCI pour porter les murs, évoqué plus haut.

Croise les méthodes, ne te fie jamais à une seule

La règle d’or : aucune méthode n’est juste à elle seule. Un repreneur sérieux calcule la valeur par l’EBE, la confronte à l’approche par chambre, vérifie la cohérence avec le droit au bail, et obtient ainsi une fourchette de valorisation. C’est cette fourchette, argumentée, qui te servira à négocier le prix avec le cédant et à le justifier auprès de ta banque. Un prix sorti du chapeau, sans méthode derrière, ne convaincra personne, et surtout pas un banquier qui finance des reprises à longueur d’année.

Mais une fourchette de prix ne se défend que si elle repose sur une lecture lucide du marché. C’est cette analyse en amont qui va donner du poids à chacun de tes chiffres.

Étape 4 : Construis une étude de marché hôtelière qui tient la route

On le répète trop peu : la partie financière d’un business plan ne vaut que par l’analyse qui la précède. Comme le rappelle Bpifrance, c’est toute la partie amont — contexte, marché, concurrence, forces et faiblesses — qui crédibilise et justifie tes prévisions de chiffre d’affaires. Un prévisionnel sans étude de marché solide, c’est une maison sans fondations.

Définis ta zone de chalandise

En hôtellerie, la zone de chalandise est particulière : tes clients ne viennent pas du quartier, ils viennent d’ailleurs. Ce qui compte, c’est ce qui attire les gens dans ta zone : tourisme de loisir, tourisme d’affaires, proximité d’un centre de congrès, d’une gare, d’un aéroport, de sites touristiques, d’un bassin d’entreprises. Identifie précisément qui sont les voyageurs qui dorment dans ton secteur et pourquoi.

Cerne ta clientèle cible

Touristes ou voyageurs d’affaires ? Français ou étrangers ? Quel budget, quelles attentes, quels freins ? Un hôtel d’affaires près d’un quartier de bureaux vit la semaine et meurt le week-end ; un hôtel touristique, c’est souvent l’inverse. Cette nature de clientèle détermine ta saisonnalité, ton pricing et même tes services. Plus tu es précis sur ta cible, plus ton prévisionnel sera crédible.

Analyse la concurrence sans complaisance

Qui sont tes concurrents directs ? Leur positionnement, leurs tarifs, leur taux d’occupation apparent, leurs notes et avis en ligne, leurs forces et leurs faiblesses ? Les avis clients sont une mine d’or : ils te révèlent ce que les concurrents font mal (et donc tes opportunités de différenciation) et ce qu’ils font bien (tes standards minimaux). Croise ça avec les données financières publiques d’Infogreffe, et tu obtiens une cartographie concurrentielle solide.

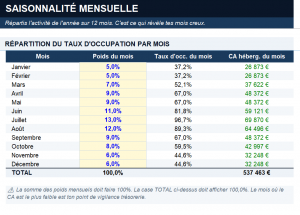

Cartographie la saisonnalité, mois par mois

C’est LE point que ton business plan hôtelier doit absolument traiter. Identifie tes mois forts et tes mois creux à partir de l’historique du cédant et de la connaissance de ta zone. Cette courbe de saisonnalité va directement nourrir ton plan de trésorerie : c’est elle qui révèle les mois où tu encaisses peu mais où tes charges et ton emprunt, eux, tombent quand même.

Identifie ton avantage concurrentiel et ta stratégie

Pourquoi un voyageur choisirait ton hôtel plutôt qu’un autre ? Et surtout, qu’est-ce que toi, repreneur, tu vas apporter ? C’est souvent là que se cache la valeur d’une reprise : un hôtel sous-exploité par un cédant fatigué ou peu digital recèle un vrai potentiel. Refonte de la stratégie tarifaire (yield management), amélioration de la présence en ligne, réduction de la dépendance aux plateformes de réservation au profit des réservations directes, montée en gamme, développement du F&B… Ta stratégie de développement doit être claire, car c’est elle qui justifie l’écart entre les chiffres historiques du cédant et tes prévisions de croissance.

Attention toutefois à un écueil classique : ne surestime jamais ta croissance de chiffre d’affaires, et ne sous-estime pas les moyens (humains, commerciaux, financiers) nécessaires pour l’atteindre. Un banquier détecte immédiatement un prévisionnel trop optimiste, et ça décrédibilise tout ton dossier. La prudence est ton meilleur argument.

Marché analysé, valorisation cadrée, stratégie posée : tu as maintenant tout ce qu’il faut pour traduire tout ça en chiffres. Place au prévisionnel.

Étape 5 : Bâtis ton prévisionnel financier (les 4 tableaux clés)

On y est. C’est la partie que ton banquier va éplucher en premier. Un prévisionnel financier de reprise d’hôtel repose sur quatre tableaux indissociables, à projeter sur 3 ans minimum (parfois 5 pour les gros montages). Rappel fondamental : contrairement à une création, tu ne pars pas d’une feuille blanche. Tu démarres ton prévisionnel à partir de la balance comptable du dernier exercice du cédant, puis tu y appliques tes corrections et ta stratégie.

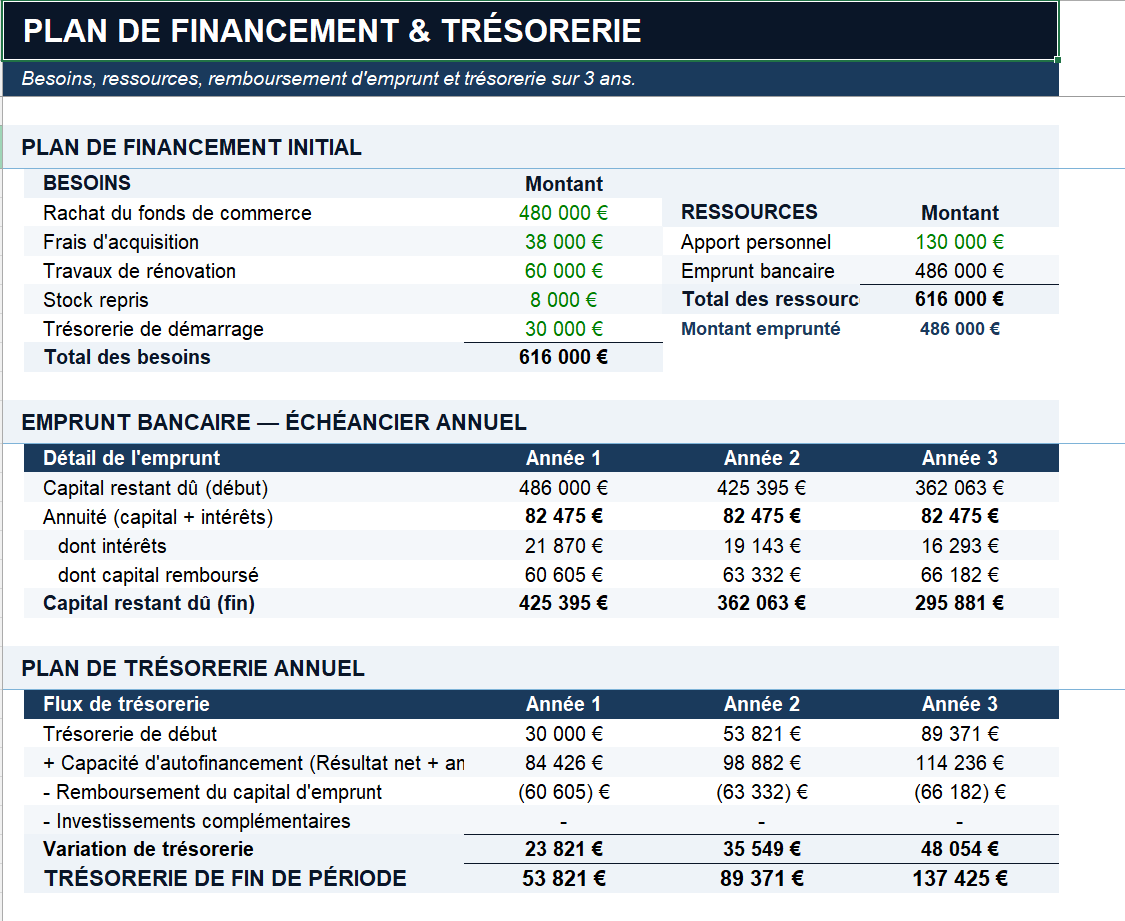

Tableau 1 : le plan de financement initial

Il répond à une question simple : de combien d’argent as-tu besoin, et d’où vient-il ? Il se lit en deux colonnes.

Les besoins : le prix d’acquisition du fonds de commerce (ou des titres), les frais d’acquisition (honoraires, droits d’enregistrement, frais d’avocat et d’expert comptable), les éventuels travaux de rénovation prévus dès la reprise, le stock à reprendre, et surtout le besoin en fonds de roulement de démarrage (on y revient juste après).

Les ressources : ton apport personnel, l’emprunt bancaire, d’éventuelles avances en compte courant d’associé, et les aides ou subventions (à minimiser dans tes prévisions, jamais les surestimer). Un point que les banques regardent de près : ton apport personnel. Plus il est conséquent, plus tu inspires confiance, car tu partages le risque.

Tableau 2 : le compte de résultat prévisionnel

C’est le tableau de la rentabilité. Il répond à : l’hôtel va-t-il générer assez de recettes pour couvrir toutes ses charges et dégager un bénéfice qui te permette de te rémunérer et de rembourser ton emprunt ?

Côté produits, tu pars du chiffre d’affaires hébergement (chambres × tarifs × taux d’occupation, mois par mois pour intégrer la saisonnalité), auquel tu ajoutes le F&B (restauration, bar, petit-déjeuner) et les services annexes. Côté charges, tu intègres les achats, la masse salariale (poste le plus lourd en hôtellerie, souvent 35 à 45 % du CA), les commissions des plateformes de réservation, le loyer, les frais généraux, et les charges financières (les intérêts de ton emprunt).

Conseil de pro tiré de l’expérience des conseillers en reprise : établis toujours deux scénarios, un réaliste et un pessimiste. Argumente chaque hypothèse. Un prévisionnel mono-scénario, surtout s’il est optimiste, sent l’amateurisme à plein nez.

Tableau 3 : le plan de trésorerie mensuel

C’est le tableau qui sauve (ou coule) un hôtel. Il retrace, mois par mois, les encaissements et les décaissements pour faire apparaître ton solde de trésorerie. Et c’est là que la saisonnalité, cartographiée plus haut, prend tout son sens : tu vas visualiser noir sur blanc les mois creux où tu encaisses peu mais où le loyer, les salaires et l’échéance d’emprunt tombent quand même.

Un hôtel rentable sur l’année peut très bien se retrouver en cessation de paiement en février s’il n’a pas anticipé son trou de trésorerie hivernal. Ce tableau prouve à ta banque que tu as compris ce risque et que tu as les reins (ou le BFR) pour l’absorber.

Tableau 4 : le besoin en fonds de roulement (BFR) et le bilan prévisionnel

Le BFR, c’est le matelas de trésorerie nécessaire pour financer le décalage permanent entre tes dépenses et tes recettes. En hôtellerie, il a une particularité plutôt favorable : les clients paient souvent à l’arrivée ou au départ (voire d’avance via les plateformes), pendant que toi tu règles tes fournisseurs à 30 ou 60 jours. Ça peut générer un BFR faible, parfois même négatif, un vrai atout à mettre en avant.

Le bilan prévisionnel, lui, donne la vision patrimoniale : ce que possède l’entreprise (le fonds, le matériel, la trésorerie) face à ce qu’elle doit (emprunts, dettes). Il permet à ta banque d’analyser l’évolution de ton endettement et la solidité de ton montage dans le temps.

Ces quatre tableaux décrivent la vie de l’hôtel une fois repris. Reste une pièce du puzzle, souvent mal traitée : comment tu finances le rachat lui-même.

Étape 6 : Le plan de financement de l’acquisition

Attention à ne pas confondre deux choses : le financement de l’exploitation (les 4 tableaux ci-dessus) et le financement de l’acquisition elle-même. Ce dernier dépend étroitement du montage juridique choisi dès le départ.

Si tu rachètes un fonds de commerce via une société, l’emprunt d’acquisition et son remboursement figurent dans le prévisionnel de cette société. Si tu rachètes des titres, en revanche, l’acquisition se fait souvent à titre personnel ou via une holding, et c’est alors la remontée des dividendes de la société d’exploitation vers la holding qui finance le remboursement de la dette d’acquisition. Ce mécanisme (le fameux montage LBO à petite échelle) mérite d’être modélisé avec un expert comptable, car il a de lourdes implications fiscales.

Pour structurer tout ce volet financement et t’assurer de n’oublier aucun tableau, l’organisme public Bpifrance Création propose une méthodologie de référence : tu peux consulter leur guide officiel sur comment faire le business plan d’une reprise d’entreprise, qui détaille les éléments incontournables attendus par les financeurs.

Ton dossier est désormais complet. Avant de le déposer, encore faut-il éviter les fautes qui le feraient recaler d’emblée.

Les erreurs qui tuent un business plan de reprise d’hôtel

Avant de boucler, voici les pièges les plus fréquents, ceux qui font qu’un dossier finit au fond d’un tiroir à la banque :

- Surestimer la croissance du chiffre d’affaires. L’erreur numéro un. Reste prudent et argumente chaque hausse par une action concrète.

- Sous-estimer les moyens nécessaires. Augmenter le CA demande des moyens (commerciaux, humains, marketing). Les oublier rend ton prévisionnel incohérent.

- Négliger la saisonnalité dans la trésorerie. Un classique fatal en hôtellerie.

- Bâcler l’audit du cédant. Bâtir des prévisions sur des chiffres non vérifiés, c’est construire sur du sable.

- Ignorer le bail commercial. Une mauvaise surprise sur le loyer ou le renouvellement peut tout faire basculer.

- Confondre les montages. Mélanger financement de l’acquisition et de l’exploitation, ou mal traiter le rachat de titres dans le prévisionnel.

- Y aller seul. Le montage financier d’une reprise hôtelière est trop technique pour s’improviser. Un expert comptable spécialisé est un investissement, pas une dépense.

FAQ : reprendre un hôtel et monter son business plan

Combien de temps faut-il pour monter un business plan de reprise d’hôtel ?

Comptez généralement de quelques semaines à quelques mois, selon la complexité du dossier et la rapidité avec laquelle le cédant te transmet ses documents. L’audit des comptes et l’étude de marché prennent le plus de temps. Le chiffrage en lui-même va plus vite une fois que tu disposes de données fiables. Te faire accompagner par un expert comptable accélère considérablement le processus et fiabilise le résultat.

Peut-on reprendre un hôtel sans apport personnel ?

C’est difficile mais pas impossible. Les banques exigent quasi systématiquement un apport (souvent 20 à 30 % du projet) car il prouve ton engagement et partage le risque. Sans apport, tu peux explorer des alternatives : la location-gérance (pour démarrer sans gros capital), le love money (famille, proches), la recherche d’investisseurs, ou le financement participatif. Un apport solide reste toutefois le meilleur argument face à un banquier.

Comment valorise-t-on un hôtel ?

Plusieurs méthodes se croisent. La principale est la valorisation par un multiple de l’EBE (excédent brut d’exploitation) retraité, qui reflète la capacité de l’hôtel à générer du cash. On la complète par une approche au prix par chambre (très liée au RevPAR) et par la valeur du droit au bail, déterminante dans les villes où l’emplacement est rare. Un repreneur sérieux croise ces méthodes pour obtenir une fourchette de prix argumentée, jamais un chiffre unique sorti du chapeau.

Faut-il racheter le fonds de commerce ou les titres de la société ?

Le rachat du fonds de commerce est souvent plus sécurisant : tu ne reprends pas le passif ni les dettes du cédant. Le rachat des titres récupère toute la société (actif et passif) et peut être fiscalement intéressant, notamment via une holding qui rembourse la dette grâce aux dividendes remontés. Le choix dépend de ta situation, du risque que tu acceptes et de l’optimisation fiscale visée. C’est une décision à prendre avec ton expert comptable.

Pourquoi se faire accompagner par un expert comptable pour reprendre un hôtel ?

Parce que le montage d’une reprise hôtelière cumule les difficultés : retraitement de l’EBE pour la valorisation, lecture du bail commercial, choix du montage juridique et fiscal, construction d’un prévisionnel intégrant la saisonnalité, modélisation du financement de l’acquisition. Un expert comptable spécialisé en hôtellerie sécurise chaque étape, t’évite des erreurs coûteuses et crédibilise ton dossier auprès des banques. Chez ComptaCool, c’est précisément ce qu’on fait au quotidien pour nos clients hôteliers.

Quels documents demander au cédant avant de monter le business plan ?

Au minimum : les trois derniers bilans et comptes de résultat, les déclarations de TVA, le contrat de bail commercial, les contrats de travail des salariés, les contrats avec les plateformes de réservation, et le détail du chiffre d’affaires mois par mois sur plusieurs années pour analyser la saisonnalité. Si le cédant ne peut pas fournir ces éléments, considère-le comme un signal d’alerte sur la qualité de la gestion.

En résumé

Monter un business plan pour reprendre un hôtel, ce n’est pas remplir un modèle générique. C’est comprendre précisément ce que tu rachètes, auditer le cédant comme un détective, valoriser l’établissement avec les bonnes méthodes sectorielles, bâtir une étude de marché solide, et chiffrer un prévisionnel réaliste qui intègre la saisonnalité et le montage de ton financement. Fais ça sérieusement, et tu transformes un rêve en projet bancable. Bâcle-le, et tu cours au refus ou au mauvais deal.

Le facteur qui fait vraiment la différence ? Ne pas y aller seul. La reprise d’un hôtel cumule trop de subtilités techniques, fiscales et sectorielles pour s’improviser. Un expert comptable spécialisé en hôtellerie est ton meilleur allié pour sécuriser le montage et convaincre tes financeurs.

Pour approfondir, explore notre page dédiée à la compta des hôtels, notre guide sur l’amortissement par composants pour optimiser ton IS (essentiel après une reprise, quand tu rénoves), ou la question du bon moment pour prendre un expert comptable. Et retrouve tous nos contenus dans la rubrique Compta Hôtel.

🎁 Modèle gratuit à télécharger

Le business plan de reprise d’hôtel, prêt à remplir

Pas envie de partir d’une feuille blanche ? On t’a préparé un fichier Excel complet, où tu n’as qu’à remplir les cases bleues. Tout le reste — compte de résultat, plan de financement, trésorerie et indicateurs hôteliers — se calcule tout seul.

📊 Prévisionnel sur 3 ans

CA, EBE, résultat net, marges : tout est projeté automatiquement.

📅 Saisonnalité intégrée

Répartis ton activité mois par mois et repère tes creux de trésorerie.

🏨 KPI hôteliers + verdict

RevPAR, multiple d’EBE, point mort, et un verdict de viabilité automatique.

⬇️ Télécharger le modèle Excel gratuit

100 % gratuit et sans engagement. Offert par ComptaCool, l’expert-comptable en ligne spécialisé hôtellerie. Un projet de reprise concret ? On t’accompagne de A à Z : parle-nous de ton projet.

Tu prépares la reprise d’un hôtel ?

On t’aide à bâtir un business plan qui convainc ta banque

Valorisation, prévisionnel financier, montage juridique et fiscal : un expert comptable spécialisé hôtellerie t’accompagne de A à Z. Diagnostic gratuit, devis transparent en 24h, un référent dédié.

✉️ expert.comptable@comptacool.fr

Laisser un commentaire